Ипотечный кредит для многих россиян — это понятие финансовой кабалы, которая затянет на всю жизнь.

Ипотечный кредит для многих россиян — это понятие финансовой кабалы, которая затянет на всю жизнь.

Это и выплата процентов по займу и погашение суммы займа, а жилье по цене выходит почти в 2 раза дороже его первоначальной стоимости.

Не каждый человек захочет себя загнать в такие пожизненные расходы.

На сегодня государственная ипотечная программа рассчитана именно на такие слои населения, которые готовы взять заём на приобретения жилплощади, но бояться банковской нестабильности.

Данная программа начала работать с 2018 года, и уже многие семьи воспользовались государственной поддержкой и оформили ипотеку. Данная программа — это работа на взаимовыгодных условиях банка и заёмщика, а также строительных компаний, которые занимаются строительством жилья.

- Что это такое?

- Cуть госипотеки

- Условия получения

- Как взять ипотеку без господдержки?

- Принцип оформления

- Варианты получения ипотеки с господдержкой в 2024 году

- Список документов

- Алгоритм действий в банке

- Способы выдачи банковской ипотеки с господдержкой

- Условия займа

- Условия Сбербанка

- Видео: Программа «Ипотека с господдержкой» от Сбербанка.

- Военная ипотека с государственной поддержкой

- Заключение

Что это такое?

Ипотека с государственной поддержкой — это, прежде всего снижение финансового нажима в виде субсидии на проценты банковской ставки в момент оформления займа под жильё от строительной компании.

На 2024 год разработано несколько вариантов поддержки от государства кредитов для приобретения жилой недвижимости:

- Дотирование государством ставки под ипотеку;

- Выдача займа под сертификат материнского капитала;

- Госсубсидия социального займа для многодетных семей;

- Госпрограмма займа для молодой семьи;

- Ипотечный вариант под 6,0%;

- Льготное кредитование по программе для военнослужащих и вышедших в запас;

- Реструктуризация займа при помощи и поддержке со стороны государства.

Действие госпрограммы по льготному банковскому займу, направлено на предоставление льгот и привилегий при оформлении займа, а также субсидирование семей, которые участвуют в данной программе, чтобы они могли выплатить ипотеку в срок, или же погасить всю суму банковского займа раньше положенного срока.

Условие получение кредита намного выгоднее, чем просто взять банковский заём. Наиболее низкие ставки по кредитным процентам предлагает Сбербанк РФ.

Господдержка по ипотеке имеет свою формулу расчёта — ставка в процентах ЦБ + 3,50% пункта.

Cуть госипотеки

Господдержка ипотеки — это программа, которая разработана правительством РФ и направлена на поддержку незащищённых слоев общества и предоставить им льготное кредитование на приобретение жилплощади.

Воспользовавшись данной программой, многие граждане смогли улучшить условия для проживания, или же приобрести недвижимость в частную собственность.

Многие банки РФ активно подключилась к работе по ипотечным программам с господдержкой. Суть данной программы такова, что 35,0% стоимости ипотеки возмещалось из специального финансового фонда.

Условия получения

Воспользоваться ипотекой по льготной господдержке могут граждане, которые проживают на постоянной основе и имеют регистрацию на территории РФ и соответствуют таким требованиям:

- Право на государственную поддержку при кредитовании предоставляется: военнослужащим, преподавателям, медикам разного звена — от медицинской сестры до квалифицированного врача;

- Семьи, у которых очень тесные условия проживания (квартира меньше, чем 12 метров квадратных, на которой проживает минимум 3 человека). Если в ипотеке под жильё семья из 3-х человек захочет купить квартиру, которая имеет площадь 60, или же 65 квадратных метра, тогда субсидия положена на данную семью только на 48 квадратных метра. Остальной метраж, необходимо уплатить по его розничной стоимости;

- Граждане, которые длительный период времени стоят в очереди на получение жилплощади большего размера (подтверждение документами, что выдаются в органах местного самоуправления);

- Молодые семьи, у которых нет детей, или же семьи с детьми, нуждающиеся в собственном жилье (должно быть документальное подтверждение из муниципалитета).

Данная программа способна заинтересовать бюджетных рабочих, которые имеют небольшие доходы, но выполняют необходимую для государства и граждан работу.

Для бюджетников существует несколько программ предоставления поддержки государства по ипотечному кредитованию.

Работник бюджетной сферы может от государства получить компенсацию за внесённый аванс при взятии займа.

Если для таких сотрудников сферы, которая финансируется за счёт бюджета не подходит кредит на жилплощадь с внесением первоначальной платы, тогда господдержка распространяется на процентную ставку по кредитованию.

Как взять ипотеку без господдержки?

Ипотечное кредитование банками без применения программы господдержки:

- Ипотеку можно было взять под квартиру, которая построена застройщиком со статусом юридического лица, для расчёта за недвижимость с физическим лицом застройщиком, заём не выдавался;

- Приобрести по займу жилплощадь с вторичного рынка жилья, можно если продавец юридическое лицо;

- Первоначальный взнос — не меньше, чем 20,0%;

- Оформить ипотечный заём можно не больше, чем на 30 календарных лет;

- Сумма ипотеки не должна превышать 3000000 рублей во всех регионах государства и 8000000 рублей на территории столицы и СПБ.

Принцип оформления

Ипотечное кредитование, что можно оформить с господдержкой, предполагает такие условия:

- Минимальный период взятия ипотеки — 5 лет;

- Максимальные сроки, на которые выдается кредит — 30 лет;

- Ставка банковских процентов по займу — от 10,0% до 14,750%, а также может быть и выше;

- Не существуют при господдержке комиссионные выплаты за обналичивание суммы займа;

- По некоторым госпрограммам отсутствует первый платеж.

Рассчитывать на ипотеку с государственной поддержкой могут многие граждане, которые на постоянной основе проживают на территории РФ и являются ее гражданами, а также при соблюдении всех условий участвуя в данных правительственных программах.

Суть любой правительственной программы рассчитана на то, чтобы люди, у которых нет больших заработков, могли улучшить жилищные условия для проживания семьи, и развития детей, а молодым родителям, это прекрасный стимул рожать детей.

Суть любой правительственной программы рассчитана на то, чтобы люди, у которых нет больших заработков, могли улучшить жилищные условия для проживания семьи, и развития детей, а молодым родителям, это прекрасный стимул рожать детей.

Варианты получения ипотеки с господдержкой в 2024 году

| возможность приобретения квартиры, дома | условия льготного оформления ипотеки |

|---|---|

| предоставляется финансовая субсидия от государственных органов | лица, участвующие в льготном кредитовании получают финансовую дотацию, которую могут потратить на погашения самой суммы ипотеки, или же на погашение банковских процентов |

| ипотечная программа на условиях льготного ее оформления | возможность приобретения жилплощади в рассрочку без применения процентов банка, или же с минимальной процентной ставкой. |

При ипотеке с государственной поддержкой приобретать жилплощадь позволяется только в новостройках.

Список документов

Для того чтобы оформить ипотеку с господдержкой в Сбербанке РФ, или же в другом банке, который работает с правительственными программами льготного финансирования граждан, нужно предоставить оригиналы документов, а также качественно снятые с них копии.

Список нужных документов:

- Паспорт заявителя — в данном документе должны быть вклеены все необходимые фотографии, а также указано гражданство РФ и проставлено место временной регистрации на территории РФ, или же указано место постоянной прописки;

- Справка о заработной плате, что выдается работодателем и в которой проставлен заработок за последние 6 месяцев;

- ИНН — данный документ имеет любой гражданин государства;

- Если кредитование на льготных условиях, производится для военнослужащего заявителя, тогда обязательно к документам приложить военный билет;

- Вся документация на жилплощадь, для которой выдаётся ипотека (копии документов, предоставляет застройщик);

- Если ипотеку берёт молодая семья, или же в ипотеке участвуют оба супруга, тогда нужно представить документ, подтверждающий их семейный статус и вступление их в законный брак;

- Если семья, участвующая в ипотеке с господдержкой, имеет в своем составе детей, тогда нужно предоставить на них документы, что подтверждают их рождение;

- Если в ипотеке участвуют супруги вместе, тогда документы о своих доходах должны представить оба;

- Также банки могут затребовать еще документы, что удостоверят Вашу личность — загранпаспорт, или же водительское удостоверение;

- Документ, где подтверждено внесение авансового взноса за ипотеку;

- Некоторые банки могут дополнительно потребовать некоторые документы, чтобы убедиться в платежеспособности заявителя на ипотечный заем с государственной поддержкой.

Алгоритм действий в банке

После сбора заёмщиком всех необходимых документов, ему необходимо обратиться в ближайшее отделение Сбербанка РФ, или же банк, который принимает участие в льготном кредитовании по государственной поддержке.

Если ипотека оформляется на двоих с супругой, значит, супруга также должна навестить вместе с Вами банковское отделение.

Прежде всего, нужно обратиться к сотруднику банка, занимающимся ипотечным кредитованием, который просмотрит весь пакет предоставленных документов, и если не хватает необходимых для кредитования документов, тогда вам придётся этот пакет дополнить и потом снова обратиться с прошением в банк.

Также сотрудник банка может рассчитать ипотеку, а также проинформирует Вас, до какого года действует Ваша ипотека с государственной поддержкой.

Также расскажет Вам всё о форс-мажорных обстоятельствах и как необходимо в таких случаях производить выплаты.

Банковский сотрудник поможет написать заявление и заполнить анкету на предоставление ипотеки с господдержкой.

В заявлении и в анкете, нужно указывать только ту информацию, которая соответствует действительности, потому что служба банковской безопасности может выявить неточность в Ваших заполненных данных и отказать Вам в ипотеке.

А также занести ваши данные в черный список своего банка.

Способы выдачи банковской ипотеки с господдержкой

Если служба безопасности банка дала подтверждение в Вашей благонадёжности и платежеспособности, тогда происходит на Ваше имя начисление финансовой суммы займа.

Выдает банк финансы по нескольким способам:

- Заемщик может получить всю сумму ипотеки наличными в кассе банковского отделения;

- Деньги переводятся на дебетовую банковскую карту заёмщика;

- Ложатся в ячейку в банке, которая оформлена на застройщика покупаемой жилплощади;

- Финансы переводятся на счёт застройщика покупаемой недвижимости.

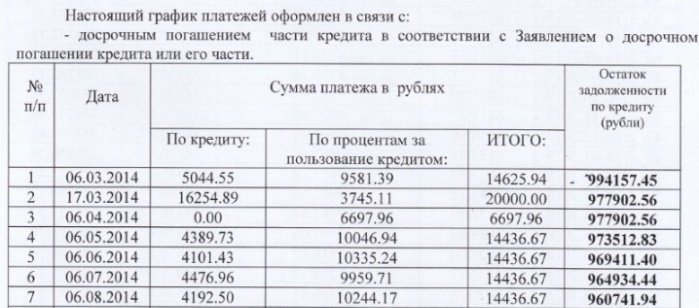

После выдачи ипотеки с государственной поддержкой, на руки заёмщику выдается заверенный документ о всех необходимых действиях, связанных с выплатой ипотеки.

В документе указано, сколько процентов ежемесячно необходимо вносить по ставке банка, а также сумму на погашения тела займа.

Условия займа

Каждый перед тем, как оформить ипотеку с господдержкой должен знать ее особенности и просчитать все нюансы:

- Весь срок действия ипотеки, заемщик не имеет право продать данную недвижимость, или же сдать ее официально в аренду. Любые юридические сделки запрещаются;

- В случае просрочки по ипотеке, банк может подать на штрафника в суд, и по решению суда конфисковать квартиру и выставить ее на торги в счет погашения ипотеки;

- Для государственной ипотеки установлены возрастные ограничения для ее участников — это пенсионный возраст в государстве. Люди, которые достигли пенсионного возраста — женщины 55 лет, а мужчины 60 лет, не могут выступать заемщиками государственной ипотеки;

- Подать анкету на участие можно только после 21 года. Гражданину моложе 21 года не предоставят ипотеку с господдержкой;

- Люди, желающие узнать все новости по данному типу кредитования, можно посетить официальный сайт правительства РФ и посмотреть все программы для финансирования ипотечного жилья, а также обратиться в специальное агентство пол ипотечному жилью. Муниципальные агентства по жилищному кредитованию находятся во всех регионах государства;

- По правилам кредитования, у заёмщика необходимо, чтобы было минимум 5 лет трудового стажа и на момент взятия стажа у него было официальное трудоустройство;

- К взятию кредита с государственной поддержкой, можно привлечь созаемщиков, которыми довольно часто, выступают родители молодых супругов, братья, или же близкие родственники. Созаемщиками может быть любой гражданин, имеющий регистрацию на территории РФ и не обязательно он должен быть родственником заемщику.

Условия Сбербанка

Сбербанк РФ наиболее продуктивно работает с государственными ипотечными программами и является лидером по количеству обслуживаемых клиентов, так и по предложениям государственных программ. В Сбербанке наиболее низкие ставки на жилищное ипотечное кредитование.

Чтобы стать участником банковской государственной ипотеки от Сбербанка РФ, необходимо иметь капитал, который равен 20,0% от стоимости ипотечного жилья.

Только после того, как участник программы заплатит застройщику 20,0% от стоимости жилья, тогда банк дает ипотеку с господдержкой на остаточную сумму стоимости жилплощади. До 2018 года Сбербанк давал ипотеку не дольше, чем на 25-летний срок, сейчас взять заём под жилье можно на 30 лет.

Жилье, которое попадает под ипотечное финансирование Сбербанком, находится в строящихся домах. При завершении строительства данной недвижимости, ставка банка снижается и поэтому можно на снижении сэкономить до 3 процентов за год.

Также для молодых семей, Сбербанк предлагает различные варианты жилищного кредитования с государственной поддержкой:

- Выдача ипотеки без первоначального взноса;

- В случае рождения у молодой семьи ребёнка — отсрочка погашения тела займа на 3 года;

- Возможность расчёта за заём сертификатом материнского капитала.

Видео: Программа «Ипотека с господдержкой» от Сбербанка.

Военная ипотека с государственной поддержкой

Государственная программа жилищной ипотеки для военнослужащих уже работает давно и стала в последнее время популярной. На 2024 год усовершенствованы механизмы предоставления данной формы кредитования военных.

Сумму займа вместо военнослужащего по данной программе погашает государство, также у военнослужащего имеется банковский счет, на который систематически поступает государственная дотация, что военный может применить при покупке жилплощади, или же оплатить первоначальный взнос за жилье, при оформлении ипотеки с господдержкой.

Заключение

На 2024 год разработаны новые правительственные программы федерального значения на жилищное кредитование разных слоев населения.

Набирает обороты программа ипотеки для молодых семей, когда в качестве созаемщиков могут выступить родители, и рассчитаться по займу молодая семья может материнским капиталом (при наличии 2-их детей).

С 1 января 2024 года работает новая программа по ипотеке от 3 лет до 5-ти, со ставкой 6,0%. Условиями такого участия в программе — это рождение детей после первого января текущего года.

Данная ипотека распространяется на покупку жилплощади в новостройке, или же для реструктуризации уже действующей ипотеки.